为了保证演示站的正常运行,因此部分功能在演示过程中不可用

如果在体验过程中有任何疑问,可以随时通过QQ联系客服

| 前台账号 | 前台密码 | 后台账号 | 后台密码 |

|---|---|---|---|

test@test.com |

111111 |

test |

testtest |

为了保证演示站的正常运行,因此部分功能在演示过程中不可用

如果在体验过程中有任何疑问,可以随时通过QQ联系客服

| 前台账号 | 前台密码 | 后台账号 | 后台密码 |

|---|---|---|---|

test@test.com |

111111 |

test |

testtest |

当互联网的红利释放殆尽时,电商本身也开始归于平静。此时,消费品行业的发展趋势将成为左右电商接下来发展路径的最主要因素。

要么电子商务,要么无商可务。这句话在电商圈里广为流传,它把电子商务的重要性提升到了无与伦比的高度。可以说“电商至上论”的流行,是造就中国电商奇迹的助产士。

但电子商务并不是凭空出现的一座空中楼阁,它只不过是消费品行业在互联网浪潮来袭的时代背景下的一种表现形式。所以当互联网的红利释放殆尽时,电商本身也开始归于平静。此时,消费品行业的发展趋势将成为左右电商接下来发展路径的最主要因素。

分析国内消费品行业最近几年的发展,中国消费的崛起和升级是我们能够提炼出来的最重要的关键词。

中国消费的崛起

在中国改革开放的前三十年,投资、出口、中国制造等是中国经济最鲜明的标签。但随着社会的发展,消费崛起正在成为我们这个时代面临的最大变革。

不可否认的一点是:投资仍然是中国GDP最重要的推手,而且它也是将我国经济从金融危机的泥淖中解救出来的最主要的动力。但同时我们也欣喜地发现,中国消费正在悄然崛起。

这一趋势可以从宏观经济数据上得到最直观的佐证。2007年以前,中国经济一直在创造增长的奇迹,但消费的增长速度相对较慢,居民生活的改善并不明显。某些年份,受投资和净出口的挤压,消费提升甚至赶不上GDP的增长。

但2008年金融危机以后,消费的增长与GDP明显拉开了距离。这一时期,我国GDP的增速开始下滑,但居民消费逆势增长,长期保持红利过后,消费品电商去哪里在15%以上。社会消费品零售总额的增长速度长期保持着高于GDP增速6个百分点的水平。

从“中国制造”到“中国消费”,这一巨大的历史变迁已经拉开序幕。

这是大背景。

奢侈品抢滩中国

具体到行业来说,奢侈品和高档消费品是最具代表性的明星品类。这与中国富人阶层的爆发式增长密切相关。

改革开放推动我国经济成为全球仅次于美国的第二大单一经济体,同时也开启了一场轰轰烈烈的造富运动。最新发布的2014年福布斯全球亿万富豪榜的上榜门槛为10亿美元净资产,而来自中国大陆地区的富豪占据了1645位中的152位,占比近10%。

这部分超级富豪只是中国富人阶层崛起的一个缩影。胡润研究院的报告显示,我国的千万富翁数量已达105万人。千万富翁构成了社会财富金字塔的塔尖,而他们俨然已经成为非常庞大的一个群体。

庞大的富人阶层为中国的奢侈品行业提供了非常丰厚的生存土壤,他们甚至成为驱动全球奢侈品行业增长的动力火车头。

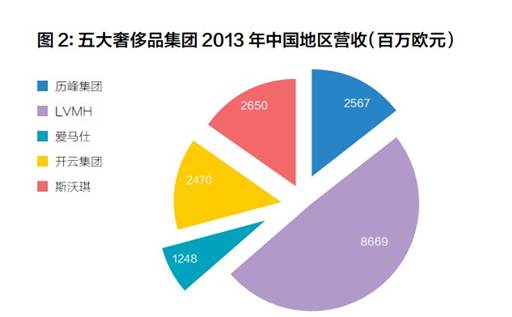

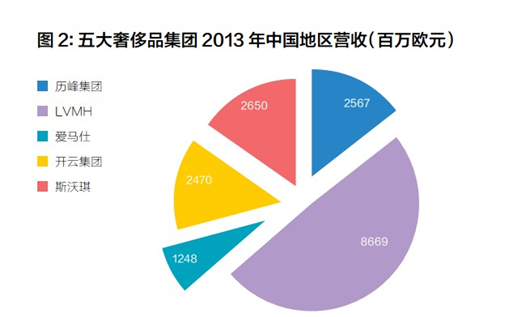

以上市公司市值计,目前全球前五大奢侈品集团分别是瑞士历峰集团、法国LVMH、爱马仕、开云集团和瑞士斯沃琪集团,它们的市值合计达1450亿欧元。这五大集团去年来自奢侈品业务的营收约为570亿欧元,粗略估算,它们在终端市场的规模超过1000亿欧元,占据全球奢侈品市场的半壁江山。

而对这五大集团来说,中国都是过去十年里它们最为成功的市场。以最近几年异军突起的历峰集团为例,2004年,它在中国(包括香港)市场的收入还只有3.9亿欧元。但是到2011年,这一规模增长到了24.1亿欧元,7年的年均复合增长率高达29.8%。而同一时期,历峰集团整体营收的平均增速只有13.4%,中国市场贡献了历峰集团全球收入增量的40%。

LVMH一直是全球最大的奢侈品集团,2013年集团的营收高达291亿欧元,遥遥领先于其他奢侈品集团(迪奥为其控股股东,故不考虑迪奥)。LVMH去年来自中国及周边市场的收入为86.7亿欧元,占集团总收入的比例为29.7%。而2005年,这一比例只有16.5%。在大部分奢侈品消费成熟的欧美市场,LVMH的营收已多年无增长。

对那些中小规模的奢侈品集团如爱马仕、Burberry、Prada、Coach来说,十年前它们几乎都还没有进入中国。而经过短短十年时间,中国市场就已经完成了从无到有、从小到大的发展过程。Prada更是将上市地点选择在了香港,以靠近中国大陆。

这还只是本土市场的消费情况。奢侈品的境外消费也不容忽视。2013年,我国出境旅游的规模达1286亿美元,其中有相当大一部分为奢侈品消费。

“人傻、钱多、速来”,这是中国奢侈品行业过去十年的真实写照。

时尚百货黄金十年

奢侈品发展态势虽好,但它终究是一个小众品类。以时尚百货为代表的中产阶段消费也在最近几年发生着深刻的变化。

百货这种零售业态在国内市场的发展非常跌宕起伏。新中国成立后的国营百货是一种大而全的零售业态,基本承载了当时市面上流通的所有消费品。

同时在供不应求的市场环境下,百货商场也根本不愁销路。虽然受到经济体制的限制,国营百货并没有在商业上取得太大的成绩,但它们在零售行业的地位在这一时期达到了巅峰。

到上世纪90年代,民营百货陆续登场。理论上讲,市场经济体制的注入能够激活市场,将百货业进一步做大做强。但事与愿违,中国的百货业反而迎来了近十年的沉寂。

分析这段时间中国消费品和零售行业的发展,我们认为业态分流是影响百货业发展的最根本的原因。超市、品牌加盟连锁、家电卖场、化妆品专营店……这些目前在各自领域占据主流的零售业态都是这一时期从传统百货业中分流出来的业态。

这么多主流业态的分流,导致百货业发展缓慢。但当业态分流停止,不同业态的格局基本稳定以后,中国的百货商场也成功找到了自己的生存空间,那就是面向中产阶段主打时尚商品。鞋服箱包、珠宝、化妆品、家居用品等是目前百货业的核心品类。

进入2005年以后,中产阶级的消费能力逐渐释放,中国的百货行业终于迎来了发展的黄金十年。

中国百货业最近十年最重要的标签莫过于“涨价”,这场凶猛的涨价运动一直持续到了2012年。

根据中华全国商业信息中心发布的数据,全国百家重点零售企业服装零售额在这段时间长期保持着高达20%的增长。但是这些增长最主要是靠价格提升来驱动的。2011年,这些商场服装零售金额的增速甚至超过销量增速15个百分点,可以粗略估计服装销售单价提升了约15%。提价之快令人咋舌。

与此形成鲜明对比的是2000年以来,我国的衣着类CPI长期保持着负值,意味着服装行业整体的可比价格一直在缓慢下滑。从2011年起,衣着类CPI由负转正,但也只有不到3%的水平。

另外一个耐人寻味的现象是虽然销售价格飞速上蹿,但服装的销量同样保持着稳定的增长。2010年,百家重点零售企业服装销量增长超过10%。服装行业出现了难得的“量价齐升”的现象。

从这两个维度的对比我们可以得出一个结论:中国服装业量价齐升的现象是需求拉动的结果,而来自中产阶段的消费能力的释放是背后最根本的动力。

消费升级造就了中国时尚百货的黄金十年。

当然,中产阶级的消费能力也存在着明显的天花板,这已经能够从百货业最近两年的数据中看出些许端倪。从2010年起,百货商场服装销量的增速就逐年下滑,并在2012年跌至2%。

2013年至今,虽然百货业基本停止了涨价,但销量却没有反弹,甚至在今年上半年出现同比下滑。在粗放式的提价之后,考验中国百货业内功的时候到了,这是题外话。

伴随着中产消费升级浪潮的另外一大转变是用户消费习惯的成熟。这一点我们可以从“崇洋媚外”现象的减弱得到佐证。

首先必须承认的是崇洋媚外在某些特定的场景下有其合理性。中国的消费品行业起步较晚,发展相对落后,品牌积淀非常薄弱。在奢侈品行业我们可以看到,国际品牌依然占据着统治地位。

但在中高档消费品行业,经过二十多年的市场经济洗礼,已经有许多优秀的本土品牌脱颖而出。同时,不少早期进入中国的洋品牌在经营上面临的压力也越来越大,其中不乏败走麦城的案例。

不再盲目地崇洋媚外是消费成熟的一个表现。结合消费升级的浪潮,原创本土品牌的发展迎来了天时地利。

文化消费的繁荣

在消费品领域,奢侈品和中高档消费品通常是最先完成品牌化的行业,更加大众的“屌丝”消费品的品牌化进程反而相对落后。

这一方面因为大众消费品的门槛较低,市场竞争异常激烈,而且往往鱼龙混杂。另一方面也在于大众消费首要看重性价比,所以赋予品牌内涵的空间更小。

但近来国内大众文化消费的繁荣为我们研究大众消费品提供了一个侧面观察的视角,电影市场就是该视角下的一个窗口。

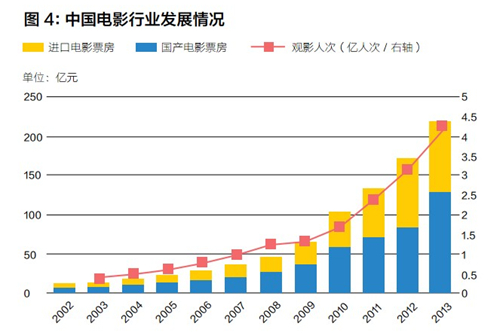

在金融危机以前,我国的电影行业表现惨淡。2000年,全国电影票房不到10亿元,2007年的票房也只有33.3亿元,观影人次仅1.3亿。作为一个坐拥近14亿人口的大国,我国电影行业的发展无疑非常落后。

但金融危机过后,电影市场迅速升温。2013年,我国的电影总票房飙升到了217.7亿元,相比2008年的43.4亿元,短短5年时间上涨了400%,观影人数达到了6.12亿人次。与此同时,动漫及其周边产业也表现出了迅猛的增长势头。

国内文化产业一片欣欣向荣,文化消费开始走进普通消费者的生活。

这或许可以视为大众消费品行业的一个重大利好。在没有文化消费习惯的市场里空谈品牌文化好比是对牛弹琴,所谓的品牌到最后比拼的也只不过是价格和渠道。只有当消费者对文化有鉴赏能力以后,个性化的品牌才有生存空间。

如此说来,大众品牌的春天已经到来。

红利过后的消费品电商

中国经济最近三十年创造的奇迹本质上就是一系列红利的快速释放:从计划经济到市场经济的制度红利、生育高峰带来的人口红利、加入WTO带来的市场红利……

同样,中国的电商奇迹也得益于一系列红利:互联网浪潮带来的流量红利、电子商务本身的效率优势、“中国制造”上线带来的海量供给……

但总结电商最近几年的发展,我们惊讶地发现,上述红利似乎已经被消耗殆尽,电子商务的热度也在逐渐降低。这是否意味着中国电商奇迹已经画下句点?

当然不是。

就消费品行业本身而言,中国消费的崛起、高中低档全方位的消费升级浪潮都将是推动电商进一步往前发展的动力。这可以被看作是未来即将释放的市场红利,它将为电商提供源源不断的肥料。

另一方面,智能终端进一步渗透和升级,3G、4G、商用Wi-Fi的普及正在快速改善网络连接环境,地图、点评、外卖等主流O2O应用培养了用户基本的使用习惯。

从互联网到移动互联网,人与人、人与物的连接方式正在被快速改写。这都将释放出又一轮巨大的技术红利。

所以说消费品电商才刚刚拉开序幕,只不过接下来的玩法也要与时俱进。